Não sabe o dia de amanhã? Não sabe quanto irá receber de pensão quando se reformar? E será que a pensão, como hoje a conhece, existirá quando precisar dela? Então não espere para descobrir e prepare o seu futuro, já hoje e...todos os dias!

Desde há muito, existem no mercado vários produtos que constituem planos de poupança seguros para a sua reforma. Conhecidos como PPR, são planos de poupança essencialmente de médio/longo prazo, com o objectivo de constituir um complemento para a idade da reforma, geridos por sociedades gestoras de fundos de investimento mobiliário, sociedades seguradoras e sociedades gestoras de fundos de pensões.

Os PPR que são geridos por seguradoras, são os mais seguros e estáveis ao nível da sua rentabilidade, pois ao contrário dos geridos pelas sociedades gestoras com base em fundos mobiliários e fundos de pensões, não estão expostos ás oscilações dos mercados de acções.

Além de complemento de reforma e plano de poupança, os PPR ainda garantem benefícios fiscais. Assim, de acordo com o actual regime fiscal, o montante de dedução à colecta em sede de IRS varia consoante a idade, correspondendo a 20% das aplicações, com um máximo de 400 euros por sujeito passivo até 35 anos; 350 euros por investidor com idade entre os 35 e os 50 anos; e os 300 euros por investidor com mais de 50 anos. Por sua vez, estas deduções e sub-limites, estão limitados aos seguintes limites máximos por escalão de rendimento do sujeito passivo:Escalão de rendimento de sujeito passivo:

Até € 4.898 Sem limite

Entre € 4.898 e € 7.410 Sem limite

Entre € 7.410 e € 18.375 € 100,00

Entre € 18.375 e € 42.259 € 80,00

Entre € 42.259 e € 61.244 € 60,00

Entre € 61.244 e € 66.045 € 50,00

Entre € 66.045 e € 153.300 € 50,00

Superior a € 153.300 € 0,00

Escolher um produto deste género deverá, pois, assentar na escolha de uma seguradora sólida e credível, que lhe garanta ausência de encargos e flexibilidade de montantes na subscrição, encargos de gestão baixos e rentabilidades garantidas interessantes. E se estas taxas de rentabilidade garantidas, forem completadas por uma de participação percentual nos resultados da respectiva seguradora na gestão daquele produto, então poderá atingir rentabilidades verdadeiramente surpreendentes.

EXEMPLO:

Quanto mais cedo começar, mais vai beneficiar. Vejamos a titulo de exemplo, a proposta de uma seguradora integrada num dos mais fortes grupos financeiros do mundo:

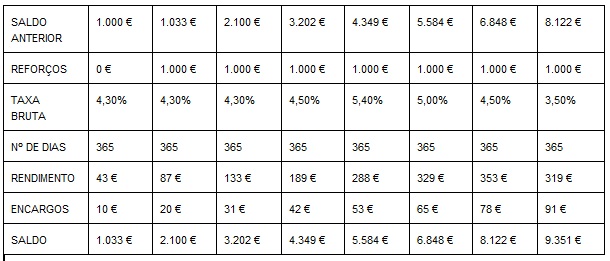

O Ricardo aplicou 1.000,00 € em 01.01.2003 na https://www.zurich.com/portugal/, na qual lhe garantiram uma taxa de rentabilidade bruta mínima de 2,30 %, com base no cálculo de 80% da média da taxa Euribor a 12 meses durante o mês de Dezembro do ano anterior (no máximo de 4%). No dia 01 de Janeiro do ano seguinte, efectuou um reforço de mais 1.000,00 € à poupança constituída, ao mesmo tempo que a https://www.zurich.com/portugal/ o informou que a taxa final de rentabilidade do ano anterior, após participação nos resultados, tinha passado dos 2,30 % inicialmente garantidos para 4,30 % e que a nova taxa de rentabilidade garantida para o ano seguinte passaria a ser 1,91 %, com base no mesmo cálculo.

Todos os anos, no dia 01 de Janeiro, Ricardo reforçou a sua conta com 1.000,00 € até ao dia 31.12.2010, obteve as seguintes taxas de rentabilidade:

.jpg)

E estas taxas de rentabilidade garantidas, participações nos resultados e reforços de poupança, garantiram-lhe, além dos respectivos benefícios fiscais em sede de IRS, as seguintes rentabilidades e saldos até ao final de 2010:

Embora tendo sempre presente, que rentabilidades passadas não garantem rentabilidades futuras, pensamos que esta ainda é uma óptima maneira de constituir e rentabilizar as suas poupanças, garantir a sua reforma e obter benefícios fiscais em sede de IRS, quer em termos de deduções, quer em termos de tributação de rendimentos de capitais.

Quer a ajuda de um profissional para ver o seu caso particular? Peça contacto aqui.